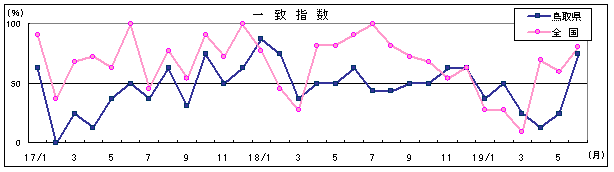

一致指数は、6か月ぶりに50%を上回ったが、比較対象の3月に低い水準の系列が多かったことで上昇したものであり、引き続き50%を上回る状況にはない。

また、先行指数も平成18年8月以降は50%を上回ることなく推移しており、先行きも懸念材料があり、今後の動向に注意が必要である。

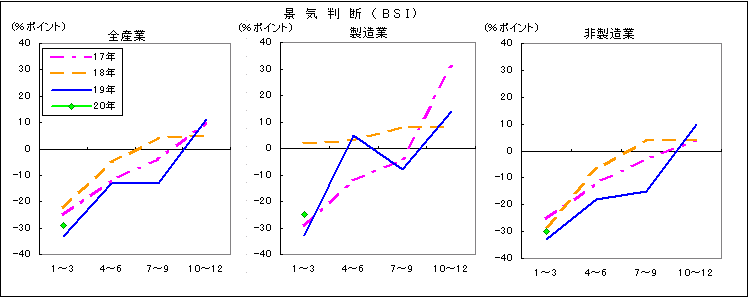

企業経営者の景気判断は、19年4~6月期は前期に比べてマイナス幅が縮小したものの、18年に比べると非製造業が大幅に低下したことにより、8ポイント下回っている。

7~9月期は18年は製造業、非製造業ともがプラスであったものが、19年はマイナスとなり、低調な見通しとなった。

これで、19年1~3月期から3期続いて前期を下回る見込みとなり、平成17年の同期以来のこととなった。

なお、10~12月期は前年と同様に製造業、非製造業ともプラスになる見通しである。

大型小売店販売額(店舗調整済み)は、百貨店の不調が続いているものの、スーパーマーケットが好調に推移したことから、平成18年12月以降は平成19年4月を除いて前年を上回っている。

ホームセンター・家電量販店販売額は、平成18年7~9月期以降は前年を上回っていたが、4四半期ぶりに前年を下回った。

乗用車新車新規登録台数は、平成15年以降は減少が続いており、四半期でみても平成17年7~9月期以降は減少している。また、平成19年は、前年好調に推移していた軽自動車も減少に転じており、大幅な減少となった。

個人消費全体としては、おおむね横ばいとなっている。

用途別着工建築物工事金額は、平成18年7~9月期以降、3期続いて前年同期を下回っていたが、平成19年4~6月期は、「飲食店、宿泊業用」で大型工事があったことなどにより前年を上回った。

平成19年4~6月期の鉱工業生産指数(季節調整済)は、前期に引き続き主力の電気機械工業、一般機械工業等が低下したことにより、低下した。また、平成15年以降の原指数をみると、年平均で最も低かった平成17年を下回り、最低の水準で推移している。

平成19年4~6月期の負債総額は、3四半期続いて前年を下回った。これは、平成17年10~12月期から平成18年7~9月期まで大型倒産が続いたための反動であり、平成17年4~6月期に比べるとサービス業で大型倒産があったことにより大幅に増加している。

平成19年4~6月の有効求人倍率は、前期を上回った。前期を上回ったのは5期ぶりであるが、前年同期を下回る水準であり、月別の有効求人倍率も14か月続いて0.8倍を下回るなど、依然として厳しい状況にある。